?? สรุปโครงการแก้หนี้ครั้งใหญ่ ‘คุณสู้ เราช่วย’ *** ไม่มีการยกหนี้ให้ ***

?? ให้ความช่วยเหลือลูกหนี้รายย่อยกับ SMEs แก้ปัญหาหนี้เดิมให้นิ่ง ช่วยลดภาระดอกเบี้ย มี 2 มาตรการย่อย คือ

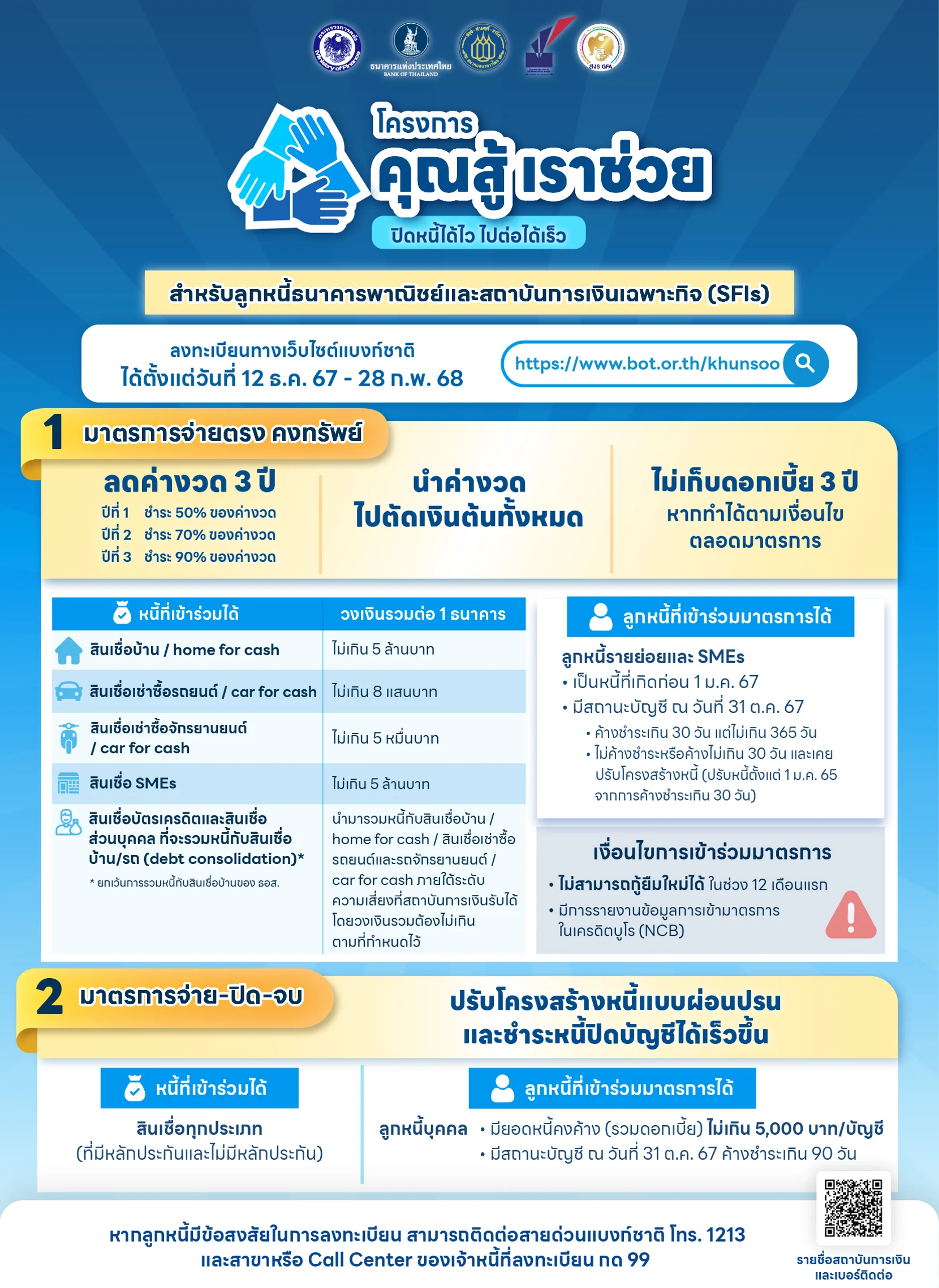

? 1. จ่ายตรง คงทรัพย์: ช่วยเหลือลูกหนี้สินเชื่อบ้าน รถ และ SMEs ขนาดเล็กที่มีวงเงินไม่สูงมาก ให้เข้ามาปรับโครงสร้างหนี้แบบลดค่างวดและพักภาระดอกเบี้ยเป็นระยะเวลา 3 ปี

[ ลดค่างวด 3 ปี ]

– ปีที่ 1 จ่าย 50% ของค่างวด

– ปีที่ 2 จ่าย 70% ของค่างวด

– ปีที่ 3 จ่าย 90% ของค่างวด

นำค่างวดไปตัดเงินต้นทั้งหมด / ไม่เก็บดอกเบี้ย 3 ปี (หากทำได้ตามเงื่อนไขตลอดมาตรการ

[ หนี้ที่เข้าร่วมได้ ]

– สินเชื่อบ้าน ไม่เกิน 5 ล้านบาท

– สินเชื่อรถ ไม่เกิน 8 แสนบาท

– สินเชื่ออมอเตอร์ไซค์ ไม่เกิน 5 หมื่นบาท

– สินเชื่อ SMEs ไม่เกิน 5 ล้านบาท

– สินเชื่อบัตรเครดิต-พีโลน รวมหนี้กับก้อนบนได้ตามวงเงินที่ไม่เกินกำหนด

[ คนที่เข้าร่วมได้ ]

ลูกหนี้รายย่อยและ SMEs เป็นหนี้ก่อน 1 ม.ค. 2567 มีสถานะบัญชี ณ วันที่ 31 ต.ค. 2567 ได้แก่ 1) ค้างชำระเกิน 30 วัน แต่ไม่เกิน 365 วัน และ 2) ไม่ค้างชำระ หรือค้างไม่เกิน 30 วัน และเคยปรับโครงสร้างหนี้ (ปรับหนี้ตั้งแต่ 1 ม.ค. 2565 จากการค้างชำระเกิน 30 วัน)

[ เงื่อนไขการเข้าร่วม ]

*** ไม่สามารถกู้ยืมใหม่ได้ในช่วง 12 เดือนแรก และมีการรายงานเข้าเครดิตบูโร ***

? 2. จ่าย ปิด จบ: เป็นการช่วยลดภาระหนี้ให้แก่ลูกหนี้บุคคลธรรมดาที่เป็นหนี้เสีย (สถานะ NPL) แต่มียอดคงค้างหนี้ไม่สูง (ไม่เกิน 5,000 บาท) โดยลูกหนี้จะต้องเข้ามาเจรจาปรับปรุงโครงสร้างหนี้กับเจ้าหนี้ เพื่อชำระหนี้บางส่วน

[ หนี้ที่เข้าร่วมได้ ]

สินเชื่อทุกประเภท (ที่มีหลักประกันและไม่มีหลักประกัน)

[ คนที่เข้าร่วมได้ ]

ลูกหนี้บุคคล ได้แก่ 1) มียอดหนี้คงค้าง (รวมดอกเบี้ย) ไม่เกิน 5,000 บาท/บัญชี และ 2) มีสถานะบัญชี ณ วันที่ 31 ต.ค. 2567 ค้างชำระไม่เกิน 90 วัน

?? ลูกหนี้ที่สนใจเข้าร่วมมาตรการสามารถศึกษารายละเอียดของมาตรการและสมัครเข้าร่วมมาตรการได้ที่ www.bot.or.th/khunsoo ตั้งแต่วันที่ 12 ธ.ค. 2567 ถึงวันที่ 28 ก.พ. 2568

?? ต่างจากมาตรการอื่น คือ เน้นตัดเงินต้น สร้างสภาพคล่องให้กับลูกหนี้ในช่วง 3 ปีนี้ คาดว่าจะช่วยลูกหนี้ได้มากถึง 2.1 ล้านบัญชี คิดเป็นลุกหนี้ 1.9 ล้านราย ยอดหนี้รวมกว่า 8.9 ล้านล้านบาท

?? นอกจากช่วยลูกหนี้แล้ว รัฐก็ช่วยธนาคารด้วย โดยลดเงิน FIDF ที่ธนาคารพาณิชย์ต้องส่งให้แบงก์ชาติเหลือครึ่งเดียว (0.23%) ต่อเนื่อง 3 ปี คาดว่าตกปีละปีละ 78,000 ล้านบาท รวม 3 ปีก็ลดค่าใช้จ่ายให้แบงก์ได้กว่า 2.34 แสนล้านบาท

?? ส่วนแบงก์รัฐมี ม.28 ภาษาง่ายๆ คือ ใช้เงินล่วงหน้า โดยที่รัฐจะหางบประมาณมาจ่ายคืนให้

?? คาดว่ามาตรการนี้จะช่วยให้หนี้เสีย (NPL) ของแต่ละแบงก์ลดลง รวมถึงกลุ่มที่มีความเสี่ยงจะเป็นหนี้เสีย (SM) ด้วย

?? คาดว่าจะมีโครงการช่วยเหลือภาค 2