ธนาคารแห่งประเทศไทย (ธปท.) เผยจำนวนลูกหนี้รายย่อยและลูกหนี้ธุรกิจ ที่รับความช่วยเหลือจากมาตรการพักชำระหนี้ ขยายเวลาชำระหนี้ ลดอัตราดอกเบี้ย และปรับปรุงโครงสร้างหนี้ ล่าสุด ณ วันที่ 31 ก.ค. 63 พบว่า มีลูกหนี้รับความช่วยเหลือทั้งสิ้น 12.5 ล้านบัญชี คิดเป็นยอดหนี้รวม 7.2 ล้านล้านบาท

9 ก.ย. 63 นายจาตุรงค์ จันทรังษ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน 1 ธปท. เปิดเผยว่า ข้อมูลล่าสุด ณ วันที่ 31 ก.ค. 63 มีลูกหนี้ที่ได้รับผลกระทบจากโควิด-19 เข้ารับความช่วยเหลือด้านสินเชื่อ ทั้งสิ้น 12.5 ล้านบัญชี คิดเป็นยอดหนี้รวม 7.2 ล้านล้านบาท

ลูกหนี้ธนาคารพาณิชย์และ Non-Banks จำนวน 6.1 ล้านบัญชี คิดเป็นยอดหนี้รวม 4.3 ล้านล้านบาท ประกอบด้วย 1) สินเชื่อธุรกิจ 4 แสนบัญชี คิดเป็นยอดหนี้รวม 2.6 ล้านล้านบาท 2) สินเชื่อรายย่อย 5.7 ล้านบัญชี คิดเป็นยอดหนี้รวม 1.7 ล้านล้านบาท

และลูกหนี้ธนาคารเฉพาะกิจของรัฐ (SFIs) จำนวน 6.4 ล้านบัญชี คิดเป็นยอดหนี้รวม 2.9 ล้านล้านบาท

โดยลักษณะการให้ความช่วยเหลือลูกหนี้ ครอบคลุมทั้งการพักชำระหนี้ ขยายระยะเวลาชำระหนี้ตามสัญญาเพื่อลดภาระผ่อนชำระต่อเดือน ลดอัตราดอกเบี้ย และปรับปรุงโครงสร้างหนี้

ทั้งนี้ ธปท. ได้ขอให้สถาบันการเงินประเมินสถานการณ์ของลูกหนี้ที่เข้ารับความช่วยเหลือในรูปแบบต่างๆ คาดว่า เมื่อสิ้นสุดระยะเวลาช่วยเหลือจะมีลูกหนี้ในสัดส่วนสูงที่ไม่จำเป็นต้องขอความช่วยเหลือต่อ โดยในระยะต่อไป ธปท. จะให้ความสำคัญกับการแก้ไขปัญหาหนี้ตามความสามารถของลูกหนี้แต่ละราย

อย่างไรก็ตาม บทความจากงานวิจัยของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ เรื่อง ‘เจาะความท้าทายใหม่ของหนี้ครัวเรือนไทยในวิกฤติโควิด-19 จากข้อมูลสินเชื่อที่เข้าร่วมมาตรการช่วยเหลือ’ ระบุว่า โควิด-19 ส่งผลทำให้ครัวเรือนจำนวนมากมีปัญหาในการชำระหนี้

ที่มา สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

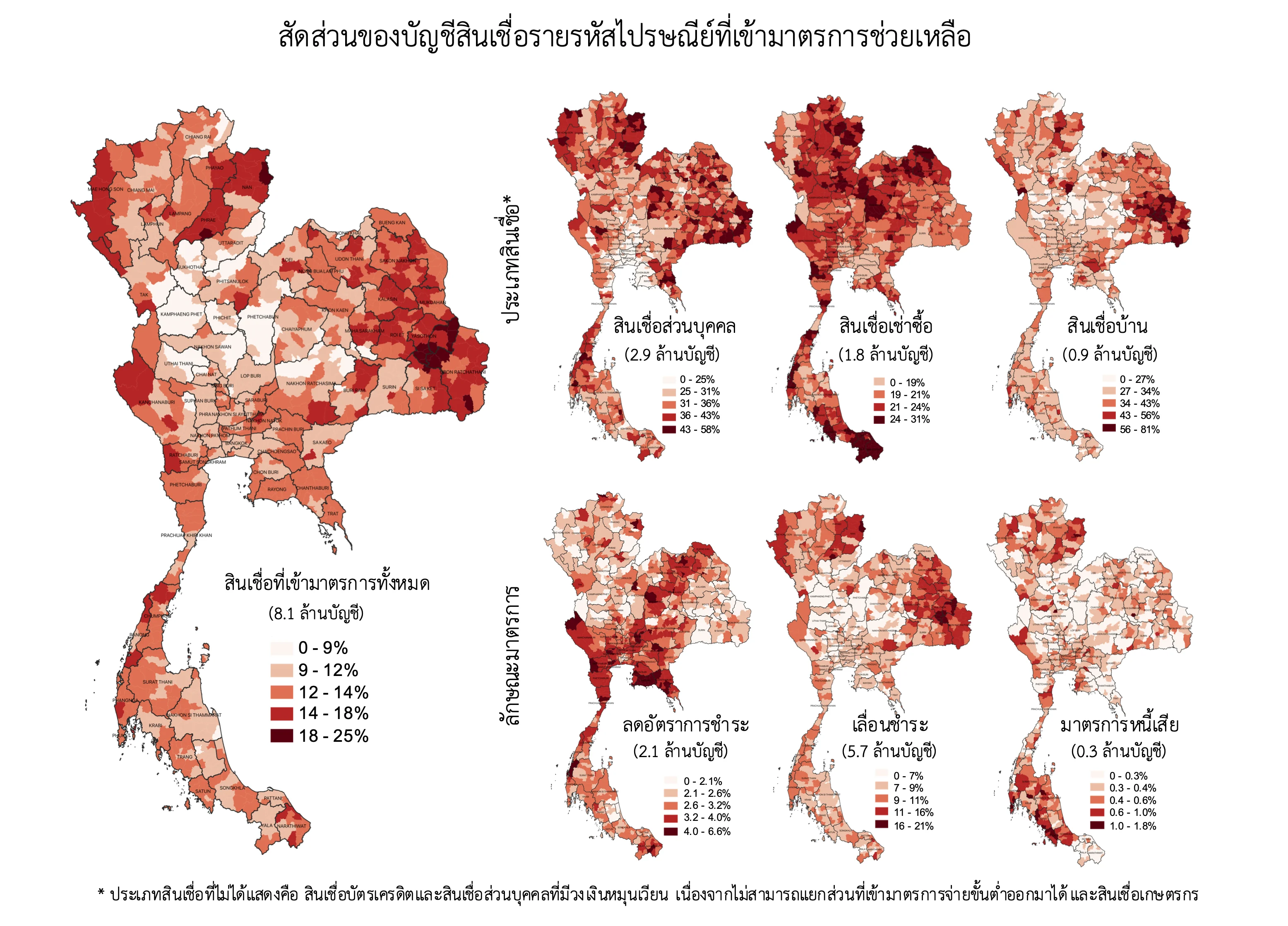

จากการศึกษาคุณลักษณะของบัญชีที่เข้ามาตรการช่วยเหลือด้านสินเชื่อตั้งแต่เดือน เม.ย. เป็นต้นมา จำนวน 8.1 ล้านบัญชี ครอบคลุมสินเชื่อรายย่อยจากสถาบันการเงิน 102 แห่ง พบว่า กว่า 5.7 ล้านบัญชี หรือ 70.5% ขอเลื่อนชำระ อีกราว 2.1 ล้านบัญชี หรือ 25.8% ขอลดอัตราการชำระ และประมาณ 3 แสนบัญชี หรือ 3.7% เข้ามาตรการสำหรับหนี้เสีย โดยผู้กู้ส่วนใหญ่หรือกว่า 76.1% มีสินเชื่อเข้ามาตรการช่วยเหลือแค่ 1 บัญชี

นอกจากนั้น บทความดังกล่าวยังระบุว่า สินเชื่อที่เข้ามาตรการช่วยเหลือมีลักษณะกระจุกตัว ทำให้บางพื้นที่น่าเป็นห่วง เช่น ภาคอีสาน มีสัดส่วนสินเชื่อเข้ามาตรการสูง 40-60% ซึ่งส่วนใหญ่เป็นสินเชื่อส่วนบุคคล (มีจำนวนบัญชีมาก) และสินเชื่อบ้าน (มีขนาดมูลหนี้สูง) โดยขอเลื่อนชำระเป็นหลัก ขณะที่ภาคใต้และเหนือตอนบน มีสัดส่วนสินเชื่อที่เข้ามาตรการสำหรับหนี้เสียสูงกว่าพื้นที่อื่นๆ

จากข้อมูลสินเชื่อที่เข้ารับมาตรการช่วยเหลือข้างต้นแสดงให้เห็นถึงความเสี่ยงในวงกว้างและความเปราะบางที่แตกต่างกันในระดับผู้กู้ พื้นที่ และสถาบันการเงิน เมื่อมาตรการช่วยเหลือระยะแรกสิ้นสุดลง บทความของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ชี้ว่า ภูมิทัศน์ดังกล่าวสะท้อนถึงความท้าทายของนโยบายแก้หนี้ในอนาคต ซึ่งต้องให้ความสำคัญกับการช่วยเหลือ บริหารจัดการคุณภาพสินเชื่อในเชิงรุกเพื่อป้องปรามไม่ให้บัญชีหนี้ดีจำนวนมากกลายเป็นหนี้เสีย และเตรียมพร้อม (prepare for the worst) สำหรับสถานการณ์สินเชื่อรายย่อยจำนวนมหาศาล