นอกจากธุรกิจธนาคารรูปแบบเดิมแล้ว ‘เอสซีบี เอกซ์’ (SCBX) ยังมีธุรกิจใหม่ที่เน้นปล่อยสินเชื่อให้กับกลุ่มลูกค้าที่เดิมเข้าไม่ถึงบริการของธนาคาร (Underbanked) ด้วย

โดยธุรกิจนี้ให้บริการผ่านแอปพลิเคชัน ‘ฟินนิกซ์’ (FINNIX) แอปฯ ปล่อยสินเชื่อดิจิทัล ภายใต้ความดูแลของบริษัทลูก ‘มันนิกซ์’ (MONIX) ซึ่งเป็นบริษัทร่วมทุนระหว่าง SCBX และ Abakus Group จากประเทศจีน ซึ่งเปิดให้บริการมาตั้งแต่ปี 2563

ถึงจะไม่ได้ทำการตลาดเลยในช่วง 2-3 ปีที่ผ่านมา แต่ FINNIX กลับเติบโตอย่างมาก ตอนนี้มียอดดาวน์โหลดกว่า 8 ล้านครั้ง (+60%) ฐานลูกค้า 655,000 คน (+58%) และมียอดปล่อยสินเชื่อรวม 15,000 ล้านบาท (+117%)

[ กู้เงินออนไลน์ ไม่ต้องใช้สลิปเงินเดือน ]

‘ถิรนันท์ อรุณวัฒนกูล’ ประธานเจ้าหน้าที่ฝ่ายปฏิบัติการ บริษัท มันนิกซ์ จำกัด เล่าให้ฟังว่า FINNIX เป็นผู้ให้บริการสินเชื่อออนไลน์ จุดเด่นคือ สมัครง่าย อนุมัติไว และได้เงินเข้าบัญชีทันที เร็วสุดภายใน 5 นาที และไม่ต้องใช้สลิปเงินเดือนในการยื่นกู้

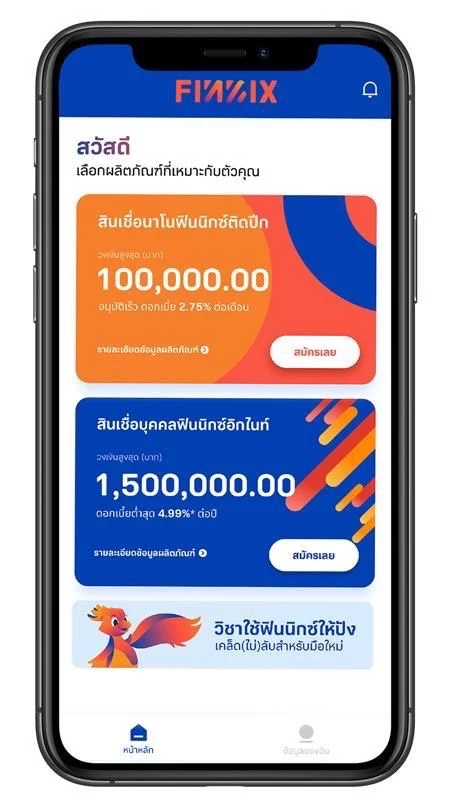

ตอนนี้ FINNIX มีผลิตภัณฑ์ 2 ตัว คือ 1. สินเชื่อนาโนฟินนิกซ์ติดปีก วงเงินสูงสุด 100,000 บาท คิดดอกเบี้ยตามความเสี่ยงลูกค้า แต่สูงสุดไม่เกินที่กฎหมายกำหนด 33% ต่อปี และ 2. สินเชื่อบุคคลฟินนิกซ์อิกไนท์ วงเงินสูงสุด 1,500,000 บาท ดอกเบี้ยต่ำสุด 4.99% ต่อปี

ปัจจุบันลูกค้าส่วนใหญ่เกือบ 100% ยังเป็นลูกค้าสินเชื่อนาโนฟินนิกซ์เป็นหลัก เพราะเป็นผลิตภัณฑ์ตัวแรกของบริษัทฯ ส่วนสินเชื่อบุคคลฟินนิกซ์ เป็นการต่อยอดให้ลูกค้าอัปเกรดวงเงิน โดยไม่จำเป็นต้องยื่นเอกสารเพิ่ม

สำหรับข้อมูลที่ใช้ประกอบการพิจารณาสินเชื่อ นอกจากรายการเดินบัญชี (Statement) ซึ่งจะยื่นหรือไม่ยืนก็ได้แล้ว FINNIX จะใช้ข้อมูลทางเลือกที่อยู่บนโทรศัพท์มือถือเป็นตัวหลักในการพิจารณา เช่น ข้อความ รายชื่อติดต่อ และรายชื่อแอปพลิเคชันต่างๆ

โดยกระบวนการพิจารณาสินเชื่อจะมาจากการวิเคราะห์ข้อมูลของเอไอและแแมชชีนเลิร์นนิงทั้งหมด ไม่มีมนุษย์เข้าไปยุ่งเกี่ยว ซึ่งช่วยลดอคติ (Bias) ที่เกิดจากการตัดสินใจของมนุษย์ ทำให้อัตราการอนุมัติสินเชื่อ (Approval Rate) ในปัจจุบันของ FINNIX ทำได้สูงกว่าตลาดที่ 20% จากค่าเฉลี่ย 10%

[ Pay As You Wish จ่ายเท่าไหร่ก็ได้ตามใจ ]

ถ้าพูดถึงจุดเด่นในมุมของคนใช้บริการ FINNIX มีฟังก์ชัน ‘Pay As You Wish’ หรือฟังก์ชันที่ลูกค้าสามารถเลือกแผนการจ่ายได้แบบตามใจ ยืดหยุ่นตามกำลังทรัพย์ของตัวเอง เหมาะสำหรับกลุ่มเป้าหมายของ FINNIX ที่ส่วนใหญ่ทำอาชีพอิสระ

แต่ถึงจะเปิดให้ลูกค้าเลือกจ่ายได้ตามใจ แต่ FINNIX ก็ยังคุมอัตราส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ไว้ไม่เกิน 10% (One Digit)

หนึ่งในวิธีคุมหนี้เสีย คือ ‘เกมล่าดาว’ สำหรับลูกค้าที่จ่ายค่างวดตรงเวลา จะได้รับดาวเป็นการตอบแทน เมื่อสะสมครบ 3 ดวง ก็จะได้กล่องสมบัติไปเปิดลุ้นรางวัลทันที ที่น่าสนใจคือ ผลลัพธ์ของลูกค้าที่เล่นเกมล่าดาว พบว่ามีวินัยดีกว่าลูกค้าทั่วไปถึง 3 เท่า

นอกจากเกมล่าดาวแล้ว FINNIX ยังจับมือกับพาร์ทเนอร์ทำแคมเปญ ‘คนทำมาหากินฟินติดปีก’ เพื่อเพิ่มโอกาสสร้างงานให้กับลูกค้า FINNIX ปัจจุบันแคมเปญนี้สร้างโอกาสให้ลูกค้าไปแล้วกว่า 15,000 คน

เมื่อถามถึงฐานลูกค้าของ FINNIX ตอนนี้ ยังเป็นกลุ่มคนที่มีรายได้ระหว่าง 10,000-12,000 บาทต่อเดือนเป็นหลัก แบ่งเป็น คนที่มีรายได้ประจำ 60% และคนที่ทำอาชีพอิสระ (Freelance) 40% ซึ่งแตกต่างกับลูกค้าสินเชื่อบุคคลฟินนิกซ์อิกไนท์ที่เพิ่งเปิดตัว จะเป็นกลุ่มที่มีรายได้ราว 30,000 บาท

โดย 70% ของลูกค้ายังกระจุกตัวอยู่ในกรุงเทพฯ และอีก 30% ที่เหลือเป็นกลุ่มลูกค้าในต่างจังหวัด แต่ในปี 2566 คาดว่าฐานลูกค้านอกกรุงเทพฯ จะเพิ่มขึ้นมาอยู่ที่ 50% จากการทำการตลาดออฟไลน์มากขึ้น

[ ปล่อยสินเชื่อเพิ่ม แต่ต้องสร้างงานเพิ่มด้วย ]

ส่วนการเติบโตในปี 2566 ตั้งเป้าหมายปล่อยสินเชื่อใหม่ 11,000-12,000 ล้านบาท ซึ่งจะทำให้พอร์ตสินเชื่อรวมของ FINNIX เติบโตแตะ 25,000 ล้านบาท รวมถึงสนับสนุนการสร้างงานต่อเนื่อง ผ่านกลยุทธ์ ‘F-I-R-E’ คือ

F – Finance (มีเงินใช้) พัฒนาฟีเจอร์ใหม่ๆ ให้ตอบโจทย์ลูกค้ามากยิ่งขึ้น เช่น การให้วงเงินหรือคิดดอกเบี้ยตามความเสี่ยงที่แตกต่างกันจากข้อมูลของลูกค้า รวมถึงขยายฐานลูกค้าสินเพิ่มอีกหนึ่งเท่าตัวสู่ 1 ล้านคน เน้นกลุ่มคนทำมาหากินในต่างจังหวัดเพิ่มเติม

I – Intel (เข้าใจตัวเอง) เปิดตัวรายงานสุขภาพทางการเงินเชิงลึกที่สะท้อนพฤติกรรมทางการเงินของลูกค้า พร้อมวัดผลเป็นคะแนนและให้คำแนะนำที่เข้าใจง่าย โดยใช้เอไอและแมชชีนเลิร์นนิงเข้ามาช่วยวิเคราะห์ข้อมูล เพื่อให้ลูกค้าเข้าใจพฤติกรรมตัวเอง ช่วยสร้างวินัยทางการเงินในระยะยาว

R – Reward (เร่งสร้างวินัย) ต่อยอดระบบเกมให้รางวัล (Gamification) ให้หลากหลายยิ่งขึ้น จากความสำเร็จของเกมล่าดาว เพื่อเป็นกำลังใจให้ลูกค้ามีวินัยและรักษาเครดิตดีอย่างต่อเนื่อง โดยให้เป็นของรางวัลต่างๆ เช่น ของขวัญพิเศษหรือวงเงินเพิ่ม รวมถึงสิทธิพิเศษในการซื้อสินค้าหรือบริการจากพาร์ทเนอร์ในราคาประหยัด เพื่อช่วยลดรายจ่ายในชีวิตประจำวัน

E – Empowerment (เสริมรายได้และความรู้) ขยายความร่วมมือกับพาร์ทเนอร์จากสายธุรกิจอื่นๆ เพิ่มเติม เพื่อช่วยเพิ่มรายได้ให้ลูกค้าของ FINNIX ให้มีสภาพคล่องทางการเงินที่ดีขึ้น ซึ่งจะช่วยเพิ่มความสามารถในการชำระหนี้ต่อไป โดยตั้งเป้าสร้างงานให้ลูกค้าเพิ่มเป็น 30,000 คน พร้อมกับให้ความรู้เรื่องการเงินที่ย่อยง่ายและเข้าใจได้เร็วในช่องทางต่างๆ

[ ปลายทางอยาก IPO ขยายธุรกิจไปต่างประเทศ ]

ส่วนเป้าหมายระยะยาวในอีก 3 ปีข้างหน้า (2568) คาดว่าจะมีฐานลูกค้าเพิ่มขึ้นเป็น 2 ล้านคน ยอดปล่อยสินเชื่อใหม่ 30,000 ล้านบาท ซึ่งจะทำให้พอร์ตสินเชื่อรวม ณ ขณะนั้นเพิ่มขึ้นแตะ 60,000 ล้านบาท

ในปีเดียวกัน FINNIX ตั้งใจจะเข้าระดมทุนในตลาดหุ้นเพื่อเป้าหมายในการเป็นแอปฯ การเงินอันดับ 1 ของภูมิภาคเอเชียตะวันออกเฉียงใต้

‘ตอนนี้เรามั่นใจว่าเราติดท็อป 3 แต่ความตั้งใจคือ อยากเป็นเบอร์ 1 ภายในปี 2568 แต่ไม่ใช่เบอร์ 1 จากยอดสินเชื่อคงค้าง แต่เป็นเบอร์ 1 ในใจลูกค้า และเป็นแพลตฟอร์มออนไลน์ที่มีคนใช้บริการอย่างเป็นประจำ (Active User) มากที่สุด’

สำหรับภาพรวมตลาดนาโนไฟแนนซ์ในไทยตอนนี้ การเติบโตค่อนข้างสูง สะท้อนจากผู้ใช้บริการ 1.8 ล้านคน (+58%) ยอดสินเชื่อรวม 3.1 หมื่นล้านบาท (+46%) และมีผู้ให้บริการรวมทั้งหมด 52 ราย (+13%)

ส่วนแนวโน้มปีหน้า เชื่อว่าตลาดจะยังเติบโตสูงต่อเนื่อง แต่ผู้ให้บริการอาจจะใช้ความระมัดระวังมากขึ้นจากภาวะเศรษฐกิจที่ยังไม่แน่นอน และจะต้องแข่งขันกันด้วยความเข้าใจลูกค้าที่มากขึ้น