ปีหน้านี้ (2563) พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง ฉบับใหม่จะมีผลบังคับใช้ แต่การจัดเก็บภาษีที่จริงๆ จะล่าช้าออกไป 4 เดือน จากเดิมที่ประชาชนต้องชำระภาษี ภายในเดือน เม.ย. 63 เลื่อนไปเป็นเดือน ส.ค. 63 เพราะกฎหมายลูกอีก 8 ฉบับ ยังไม่แล้วเสร็จ

อย่างไรก็ตาม อัตราภาษีที่ดินและสิ่งปลูกสร้างตาม พ.ร.บ. ใหม่นี้ ค่อนข้างซับซ้อน ทำให้หลายคนยังสับสนว่า ตนเองต้องเสียภาษีหรือไม่ แล้วต้องเสียภาษีในอัตราเท่าใด Workpoint News จึงเรียบเรียงข้อมูลมาสรุปให้แฟนข่าวในบทความนี้

1. ที่อยู่อาศัย

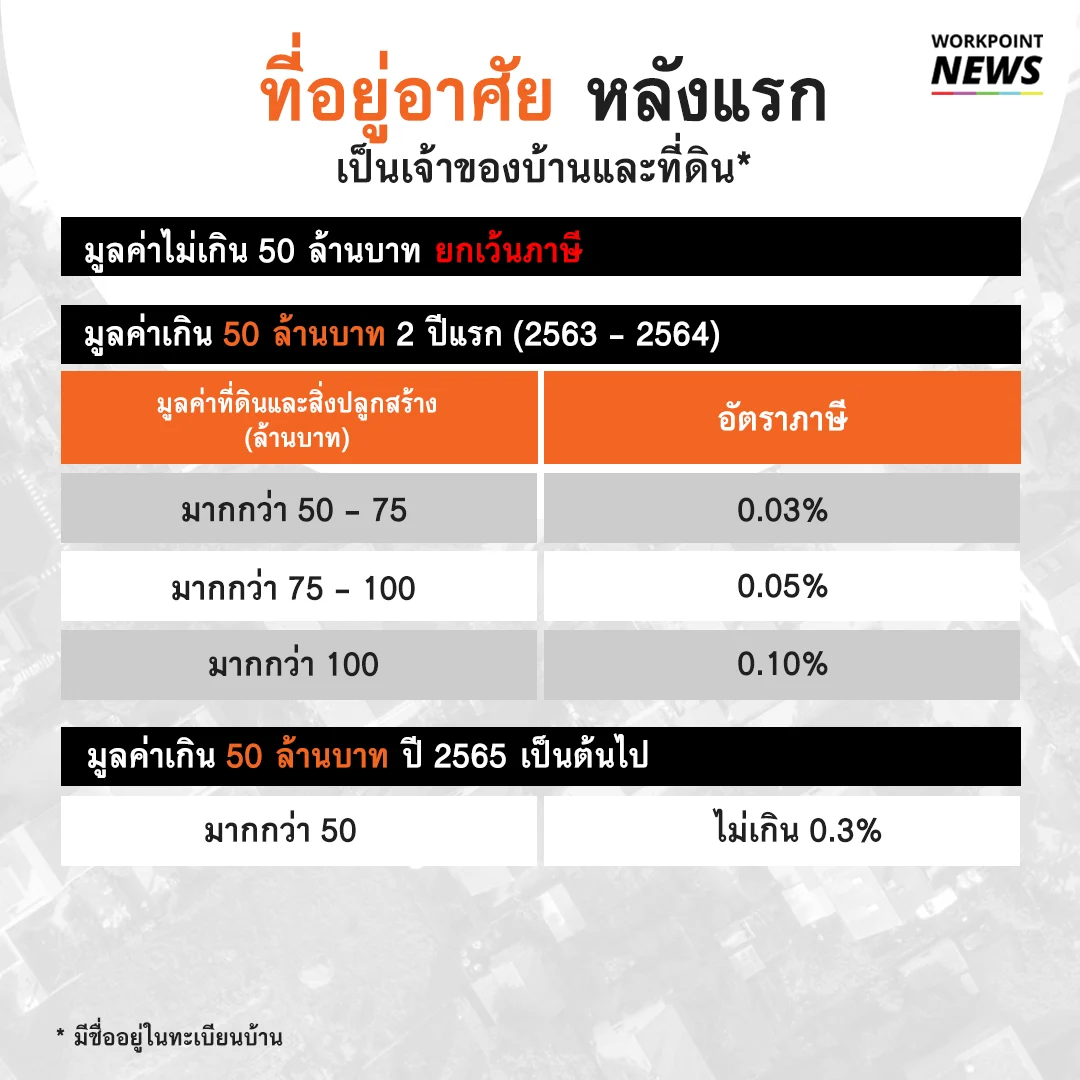

i สำหรับ “ที่อยู่อาศัย” หลังแรก (ต้องมีชื่อในทะเบียนบ้าน)

- ถ้าผู้อ่าน มีบ้านแค่ 1 หลัง พร้อมที่ดิน โดยบ้านและที่ดินมีมูลค่ารว

มกัน ไม่เกิน 50 ล้านบาท ไม่ต้องกังวลเลย เพราะกฎหมายยกเว้นภาษีให้ ไม่ต้องเสียภาษี - ส่วนคนที่มีบ้านพร้อมที่ดิน

มูลค่าเกิน 50 ล้านบาทขึ้นไป ในช่วง 2 ปีแรก คือ 2563-2564 จะเสียภาษีแบบขั้นบันได ตามมูลค่าของบ้านและที่ดิน ตั้งแต่ 0.03-0.10% (ตามภาพ) - หลังจากนั้น คือปี 2565 เป็นต้นไป จะเสียภาษีในอัตราไม่เกิน 0.3%

ส่วน วิธีคำนวณภาษี สำหรับคนที่มีบ้านพร้อมที่ดิน มูลค่าเกิน 50 ล้านบาทขึ้นไป จะคำนวณตามนี้

- สมมติว่า เรามีบ้านพร้อมที่ดิน มูลค่า 60 ล้านบาท อัตราภาษีที่เราต้องเสียก็คือ 0.03% (มูลค่ามากกว่า 50-75 ล้านบาท)

- แต่ไม่ได้เอามูลค่าทั้งหมด 60 ล้านบาท มาคำนวณนะ เพราะกฎหมายยกเว้นให้ 50 ล้านบาทแรก

ดังนั้น ต้องนำมูลค่าบ้านและที่ดิน มาลบ มูลค่าที่กฎหมายยกเว้นให้ก่อน นั่นคือ 60 – 50 = 10 ล้านบาท แล้วจึงนำ 10 ล้านบาท มาคูณ 0.03% เท่ากับ 3,000 บาท หมายความว่า ถ้าเรามีบ้านและที่ดิน มูลค่า 60 ล้านบาท เราจะเสียภาษี (ช่วง 2 ปีแรก) 3,000 บาท หรือล้านละ 300 บาทนั่นเอง

ii อีกกรณีหนึ่ง สำหรับ “ที่อยู่อาศัย” คือ เป็นเจ้าของบ้าน แต่ไม่ใช่เจ้าของที่ดิน (บ้านหลังแรกและมีชื่อในทะเบียนบ้าน)

- กฎหมายก็ยกเว้นให้เช่นกัน โดยคนที่เป็นเจ้าของบ้าน มูลค่าไม่เกิน 10 ล้านบาท ไม่ต้องเสียภาษี

- ส่วนคนที่เป็นเจ้าของบ้าน มูลค่าเกิน 10 ล้านบาทขึ้นไป ในช่วง 2 ปีแรก คือ 2563-2564 ต้องเสียภาษีแบบขั้นบันได ตามราคาของสิ่งปลูกสร้าง ตั้งแต่ 0.02-0.10% (ตามภาพ)

- แล้วหลังจากนั้น คือปี 2565 เป็นต้นไป จะเสียภาษีในอัตราไม่เกิน 0.3%

- ส่วนวิธีคำนวณภาษีนั้นเหมือนกัน โดยลบมูลค่าที่กฎหมายยกเว้นให้ออกไปก่อน ซึ่งกรณีนี้คือ 10 ล้านบาทแรก แล้วค่อยนำมูลค่าที่เหลือมาคูณอัตราภาษี

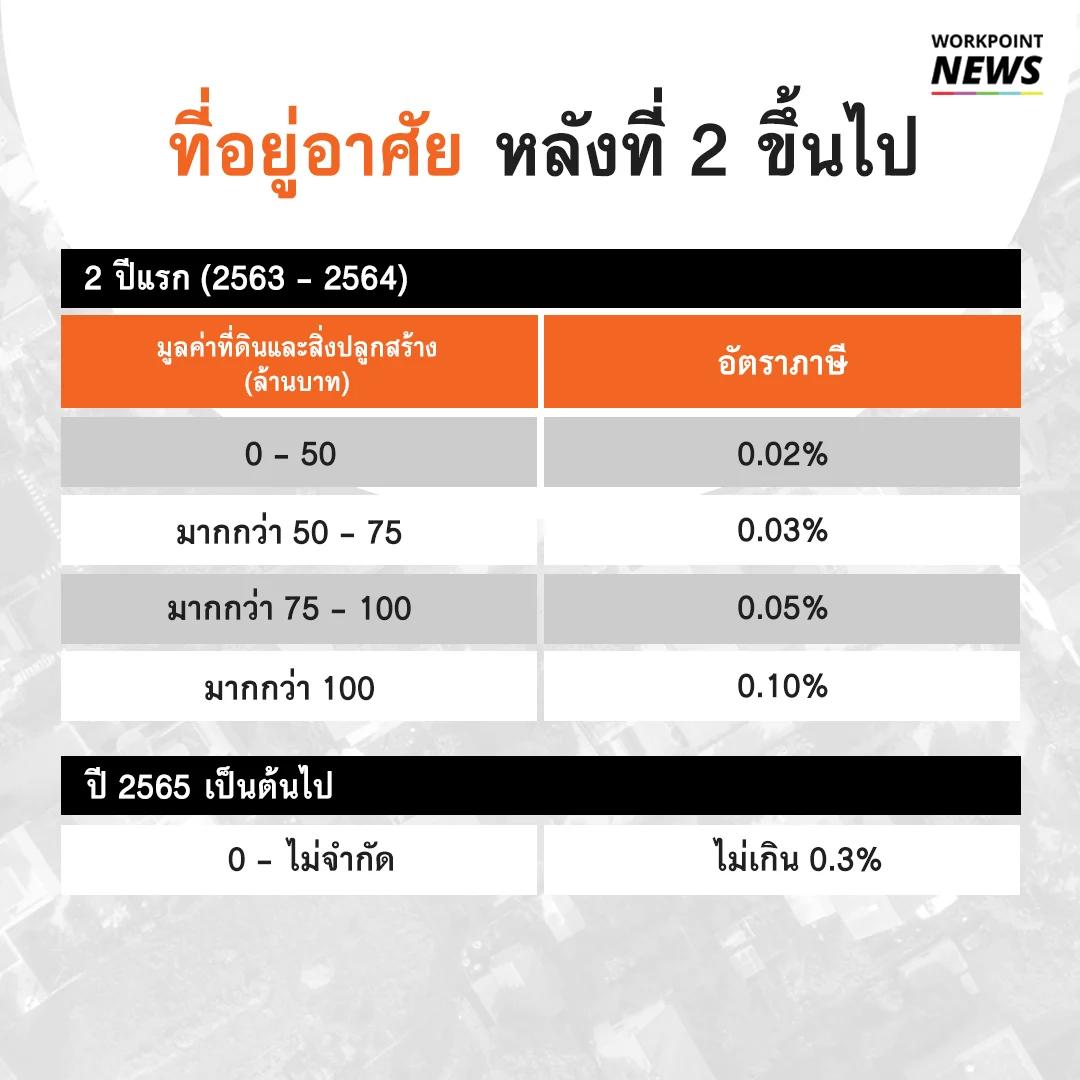

iii “ที่อยู่อาศัย” หลังที่ 2 เป็นต้นไป

- ไม่ได้รับการยกเว้นใดๆ

- โดยช่วง 2 ปีแรก คือ 2563-2564 ต้องเสียภาษีแบบขั้นบันได ตามราคาของที่ดินและสิ่งปลูกสร้าง ตั้งแต่ 0.02-0.10% (ตามภาพ)

- แล้วหลังจากนั้น คือปี 2565 เป็นต้นไป จะเสียภาษีในอัตราไม่เกิน 0.3%

การคำนวณภาษี จะคิดตั้งแต่บาทแรก เช่น มีดอนโดฯ มูลค่า 3 ล้านบาท ก็เอา 3 ล้านบาท คูณ 0.02% เท่ากับ 600 บาท หมายความว่า ถ้าเราเป็นเจ้าของคอนโดฯ มูลค่า 3 ล้านบาท ซึ่งถือเป็นที่อยู่อาศัยหลังที่ 2 ของเรา จะต้องเสียภาษี 600 บาท (ช่วง 2 ปีแรก) หรือล้านละ 200 บาทนั่นเอง

2. ที่ดินทำการเกตษร

i ที่ดินทำการเกษตร กรณี “บุคคลธรรมดา” (ขึ้นทะเบียนเกษตรกรแล้ว)

- สำหรับเกษตรกรทั่วๆ ไป ที่มีที่ดินมูลค่าไม่เกิน 50 ล้านบาท ไม่ต้องกังวลเช่นกัน เพราะกฎหมายยกเว้นให้ ไม่ต้องเสียภาษี

- ส่วนเกษตรกร ที่มีที่ดินมูลค่าเกิน 50 ล้านบาท ช่วง 3 ปีแรก คือ 2563-2565 กฎหมายยกเว้นให้ ยังไม่ต้องเสียภาษี เพื่อบรรเทาความเดือดร้อนและให้เวลาประชาชนเตรียมตัว

- หลังจากนั้น คือปี 2566 เป็นต้นไป เกษตรกรที่มีที่ดิน มูลค่าเกิน 50 ล้านบาท ต้องเสียภาษีในอัตราไม่เกิน 0.15%

- วิธีคำนวณภาษี ก็เหมือนกับกรณีที่อยู่อาศัย โดยลบมูลค่าที่กฎหมายยกเว้นให้ออกไปก่อน กรณีนี้คือ 50 ล้านบาทแรก แล้วค่อยนำมูลค่าที่เหลือมาคูณอัตราภาษี

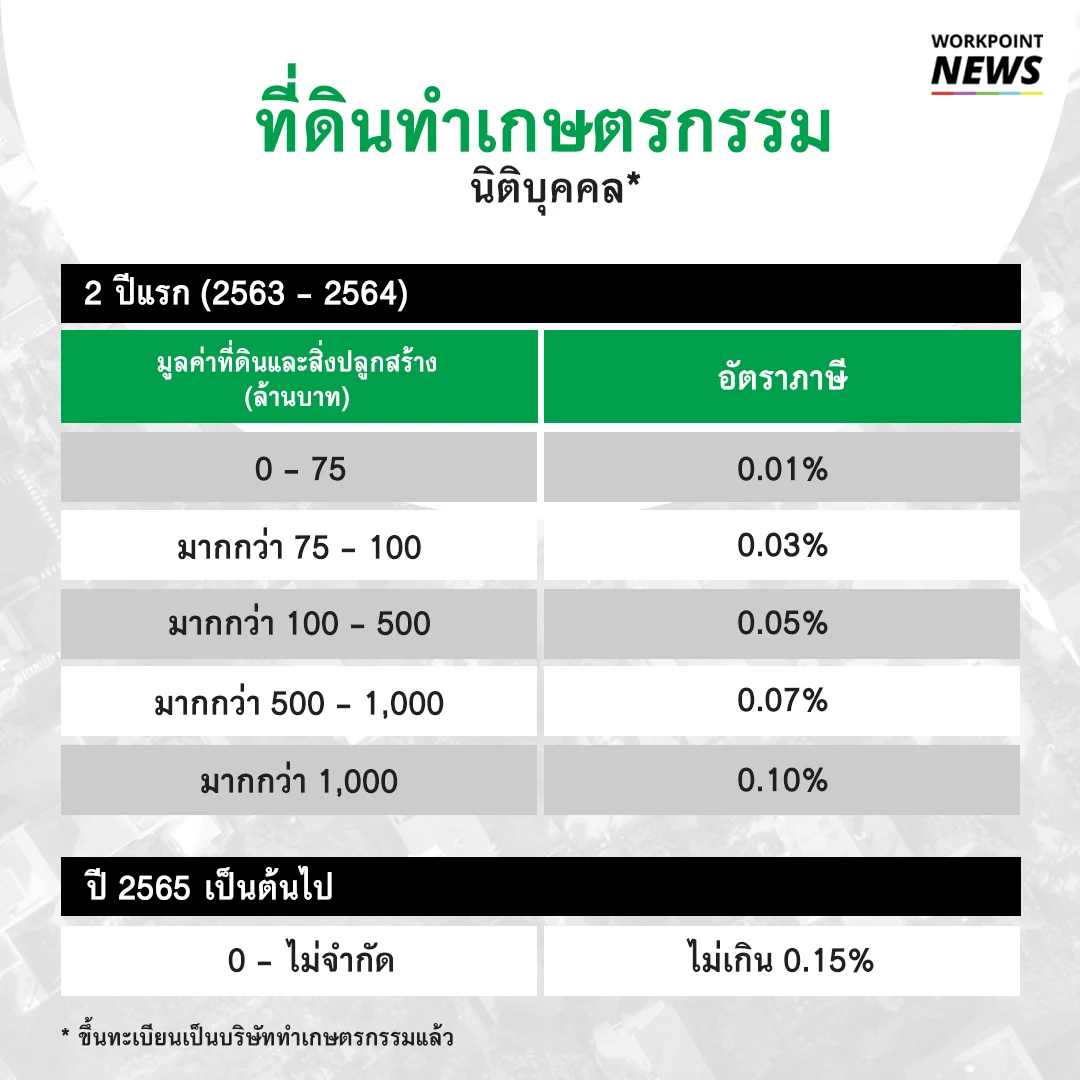

ii ดินทำการเกษตร กรณี “นิติบุคคล” (ขึ้นทะเบียนเป็นบริษัททำเกษตรกรรมแล้ว)

- กรณีบริษัทที่ทำการเกษตร ไม่ได้รับการยกเว้นเหมือนบุคคลธรรมดา โดยช่วง 2 ปีแรก คือ 2563-2564 จะต้องเสียภาษีแบบขั้นบันได ตามราคาของที่ดินและสิ่งปลูกสร้าง ตั้งแต่ 0.01-0.10% (ตามภาพ)

- หลังจากนั้น คือปี 2565 เป็นต้นไป จะเสียภาษีในอัตราไม่เกิน 0.15%

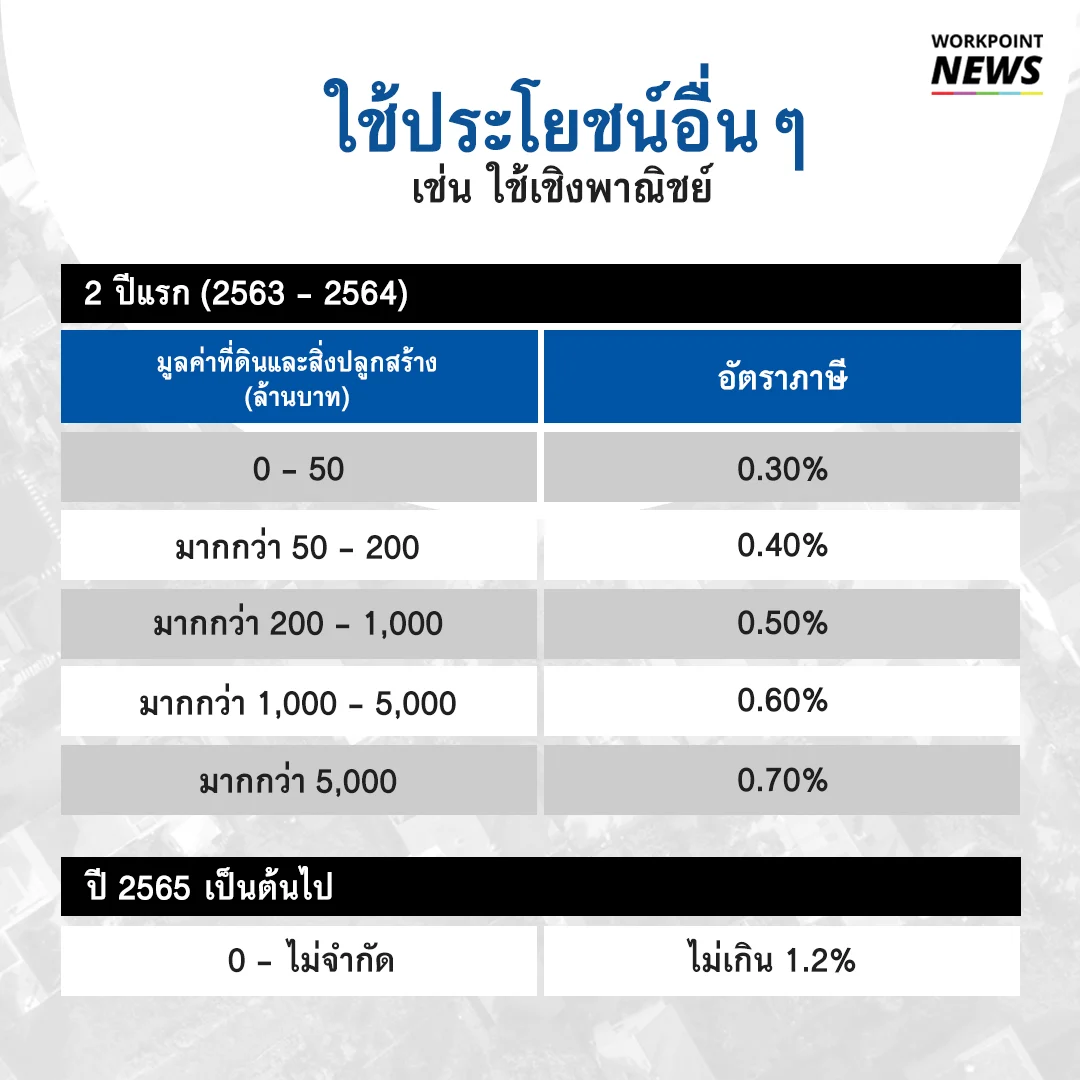

3. ใช้ประโยชน์อื่นๆ เช่น ใช้เชิงพาณิชย์ ฯลฯ

- เสียภาษีตั้งแต่บาทแรกเช่นกัน โดยช่วง 2 ปีแรก คือ 2563-2564 จะต้องเสียภาษีแบบขั้นบันได ตามราคาของที่ดินและสิ่งปลูกสร้าง ตั้งแต่ 0.30-0.70% (ตามภาพ)

- หลังจากนั้น คือปี 2565 เป็นต้นไป จะเสียภาษีในอัตราไม่เกิน 1.2%

สำหรับที่ดินประเภทนี้ หลายคนกังวลว่าถ้ามีที่อยู่อาศัยหลายหลัง เช่น มีบ้านชานเมือง และมีคอนโดฯ ใกล้รถไฟฟ้า หรือมีบ้านต่างจังหวัด 1 หลัง และมีบ้านในกรุงเทพฯ ด้วย กรณีแบบนี้ บ้านหลังที่ 2 หรือดอนโดฯ จะถูกเรียกเก็บภาษีเป็น ที่อยู่อาศัย หรือ ประเภทอื่นๆ เพราะอัตราภาษีต่างกัน

อย่างไรก็ตาม กฎหมายเปิดโอกาสให้เจ้าของที่ดินและสิ่งปลูกสร้างทักท้วงการเรียกเก็บภาษีได้ เมื่อได้รับเอกสาร “แบบประเมินภาษี” จากหน่วยงานของรัฐแล้ว ซึ่งคาดว่าจะได้รับประมาณเดือน มิ.ย. 63

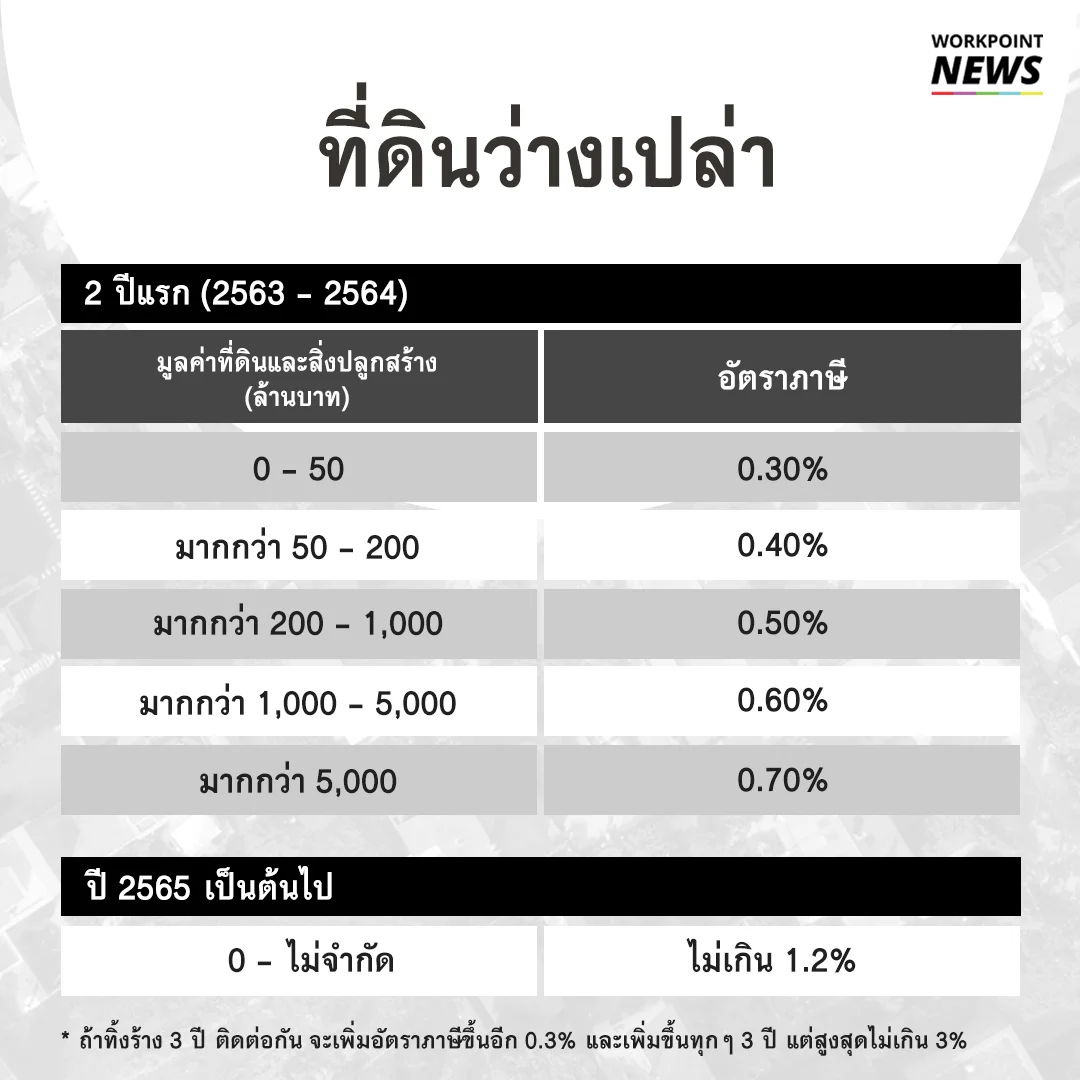

4. ที่ดินว่างเปล่า

- สำหรับที่ดินว่างเปล่า ไม่ได้ใช้ประโยชน์ ช่วง 2 ปีแรก คือ 2563-2564 เจ้าของจะต้องเสียภาษีแบบขั้นบันได ตามราคาของที่ดินและสิ่งปลูกสร้าง ตั้งแต่ 0.30-0.70% (ตามภาพ)

- หลังจากนั้น คือปี 2565 เป็นต้นไป จะเสียภาษีในอัตราไม่เกิน 1.2%

- หากทิ้งร้างติดต่อกัน 3 ปี อัตราภาษีจะเพิ่มขึ้นอีก 0.3% และจะเพิ่มขึ้นทุกๆ 3 ปี แต่สูงสุดไม่เกิน 3%